Alustan põhilistest arvutustest 2022. aasta andmetega , nii et järelduse jaoks kerige alla.

Kinnisvara ostmine Tallinnas:

- Kodu hind: Oletame, et Tallinna keskmine kodu hind on 200 000 eurot.

- Sissemaks: Tavaline sissemaks on 20% kogusummast, see tähendab, et see oleks 40 000 eurot.

- Intressi määr: Eeldades, et hüpoteeklaenu intressimäär on 2% (2022. aastal Eestis), laenu jääk160 000 eurot.

- Igakuine kuumakse: See võib olla umbes 680 eurot kuus (ilma kinnisvaramaksude ja kindlustuseta).

- Kinnisvaramaksud ja kindlustus:

- Eestis ei ole kinnisvaramaksu, on ainult maamaks ja teie esmase elukoha all olev maa on maksuvaba (https://www.emta.ee/en/private-client/taxes-and-payment/other-taxes/land-tax#tax-liability)

- Kinnisvarakindlustus on umbes 200 eurot aastas, seega 17 eurot kuus.

Kinnisvara üürimine Tallinnas:

- Kuu üür: Oletame, et sarnase kinnisvara keskmine üür on 800 eurot kuus.

- Tagatisraha: Sageli maksavad üürnikud ühe kuu üürihinna suurust tagatisraha, seega 800 eurot.

Võrdlus Rentimine VS ostmine:

- Esialgsed kulud:

- Ostmine: 40 000 eurot (sissemakse) + tehingukulud (umbes 600 eurot).

- Üürimine: 800 eurot (tagatisraha).

- Igakuised kulud:

- Ostmine: 697 eurot (hüpoteek + kinnisvaramaksud + kindlustus).

- Üürimine: 800 eurot.

Arvestused:

- Omakapitali loomine:

- Ostmine võimaldab teil aja jooksul omandada omakapitali, samas kui üürimine ei paku seda eelist.

- Paindlikkus:

- Üürimine pakub suuremat paindlikkust, kui te kavatsete lähitulevikus kolida.

- Kinnisvara väärtuse tõus:

- Kui kinnisvara väärtus tõuseb, võib ostmine anda rahalist tulu.

- Hoolduskulud:

- Koduomanikuks olemisega võivad kaasneda täiendavad hooldus- ja remondikulud.

See lihtsustatud näide illustreerib, kui oluline on arvestada algkulusid, igakuiseid kulusid ja pikaajalisi eesmärke.

Ostmine vs. rentimine Tallinnas ja Eestis aastal 2023

Praegune intressimäär novembris 2023 on 6 % (Eesti Pankade laenuintressimäär oli augustis 2023 keskmine 6,390 % aastas), seega on sama laenu 6,3 % intressiga hüpoteegi kuumakse 1 060 eurot kuus.

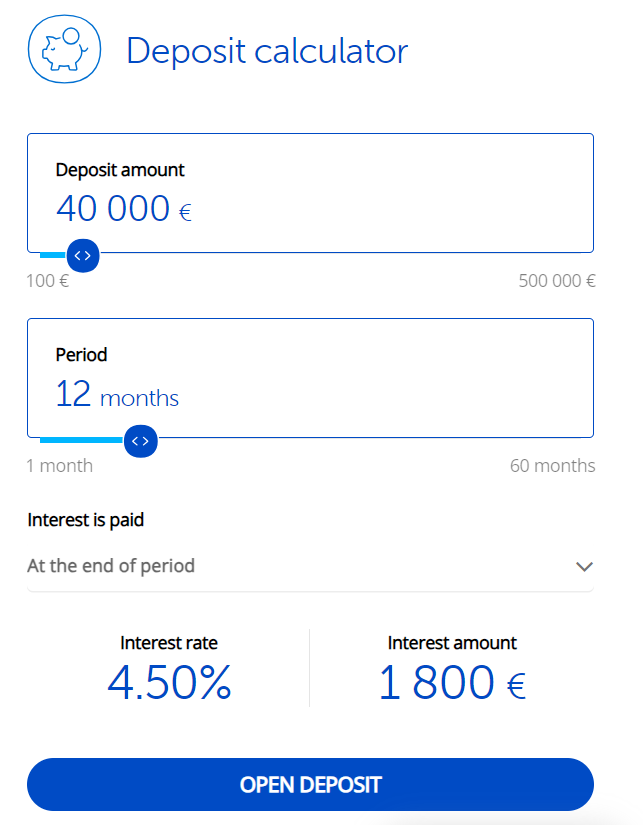

Hoiuste intressimäärad on samuti tõusnud ja sa saad hõlpsasti 4,5%, nii et makstes 40 000 eurot oma hüpoteeklaenule, jääb sul sisuliselt saamata intressitulu 1800 eurot aastas, mis on 150 eurot kuus, nii et sinu ostukulu on tegelikult 1060 +150=1210eurot kuus.

2023. aastal on üürid võrreldes 2022. aastaga langenud 10-20%, seega sama korteri üürimine maksab 640 eurot kuus, seega on Tallinnas kinnisvara ostmine koos hüpoteegiga peaaegu kaks korda kallim kui üürimine 2023. aastal.

Otsus on, et kinnisvara ostmine Tallinnas, Eestis, hüpoteegiga 2023. aastal praeguste hindade juures ei ole mõttekas ja teil on parem üürida. Kui te ei vaja kinnisvaralaenu, siis on see hea võimalus pidada läbirääkimisi ja saada mõned väga unikaalsed kinnisvaraobjekti omanikuks.

Täpse ja personaalse nõuande saamiseks on väga soovitatav konsulteerida Eesti kinnisvaraspetsialistide ja finantsnõustajatega.

Autor: Georgi Zanev